Para dar una vision a largo plazo de los nuevos sistemas monetarios:

- Debemos explorar cómo funcionan los sistemas monetarios donde

la divisa representa un bien a escala local o regional, porque estamos hablando

de una economía donde se ha producido la Gran Localización, donde domina el

principio de "subsidiariedad" - la idea de que las decisiones se

toman mejor a la escala lo más local posible, y entre ellas, notablemente las

decisiones de tipo económico.

- Debemos explorar los Circuitos de Transacción y sus Ciclos y

hacer una estimación de su Volumen Monetario contra una visión de los

sistemas de producción del futuro, y para comprobar que, efectivamente, el mayor

volumen de las transacciones para muchas líneas de producto sera a nivel local y

regional, y que por lo tanto gran parte de la masa monetaria puede tener un

carácter local y regional; de forma que este posicionamiento de partida de

analizar los sistemas monetarios donde la divisa representa un bien a escala

local o regional tiene sentido.

- Debemos, en primer lugar, desacoplar las funciones tradicionales del dinero y debemos analizar como siendo Unidad de

medida del valor de las cosas, distintas monedas pueden tener funciones

distintas como:

- Medio de cambio y pago

- Depósito de valor o medio de ahorro

Para explorar los limites, debemos analizar los circuitos

transaccionales mayores, a nivel de país, continente y del planeta, y los

circuitos transaccionales más pequeños, los que son de persona a persona.

Antes de explorar estos terrenos vamos a dotarnos de alguna

herramienta de clasificación.Por ejemplo, en

SocialCompare

hacen la siguiente clasificación:

Las monedas alternativas pueden ser creadas por un individuo, una

corporación u organización, pueden ser creadas por autoridades estatales o

gobiernos locales, o pueden surgir naturalmente cuando la gente comienza a una

mercancía o un documento como moneda.

- Crédito mutuo es una forma de moneda

alternativa, y por tanto cualquier forma de préstamo que no pasa a través del

sistema bancario puede ser considerada una forma de moneda alternativa. Cuando

se utiliza en combinación con, o cuando estén diseñados para funcionar en

combinación con monedas fiduciarias nacionales o multinacionales pueden

denominarse como moneda complementaria. La mayoría de las complementarias son

también monedas locales y se limitan a una región determinada.

- Trueques son otra clase de moneda

alternativa. Son en realidad solamente sistemas de intercambio, con bienes o

servicios, sin el uso aparente de

ninguna moneda. Por último, LETS es una forma especial de trueque donde se intercambian

unidades de valor de los artículos. Cuando el intercambio es tiempo una unidad

representa una hora-hombre de trabajo.

Como veremos, esta distinción es más aparente que real. En realidad es

solo una diferencia en cuanto al lapso de tiempo en que se ejecuta la promesa.

- Business to Business (B2B)

- Business to Consumer (B2C) o Peer (B2P)

- Consumer to Business (C2B) o Peer to Business (P2B)

- Consumer to Consumer (C2C) o Peer to Peer (P2P)

Esta clasificación es más útil que la anterior.

De/a

|

Business

|

Consumidor o Peer

|

Business

|

B2B

Grande

Gran

volumen

Business to Business

|

B2P

Gran

volumen en pequeñas partes

De

uno a muchos

|

Consumidor o Peer

|

P2B

Gran

volumen en pequeñas partes

De

muchos a uno

|

P2P

Pequeño

Pequeño

volumen

Peer

to Peer

|

Los sistemas de Bancos de Tiempo y la mayoría de

los sistemas LETS se sitúan en el cuadrante P2P. Los sistemas corporativos de intercambio de

mercancías se sitúan en el primer cuadrante B2B.

En los sistemas B2C, que son en ultima isntancia Bonos de Producto, el productor del bien o del servicio

emite una serie de monedas numeradas por un total correspondiente al precio

total con que va a marcar el total de la producción en el siguiente ciclo. En los sistemas P2B, los usuarios precontratan asimismo una cantidad fija de producto.

En resumen, B2P y P2B son:

- Unidireccionales

- Masa monetaria fija

Con respecto a los sistemas

monetarios correspondientes a estos cuadrantes, C2C y B2B, la mayor

singularidad es que en los sistemas P2P (B2B y C2C)

nadie controla la masa monetaria de la moneda que se use. En los sistemas de trueque

P2P nadie determina el total del trueque que se va a realizar. Los estudiosos

lo pueden prever. Pero nadie firma o se compromete ante la autoridad monetaria

por un total de una emisión numerada. Ni siquiera la asociación que da cobijo a

los intercambios, sea un pequeño banco de tiempo o una gran asociación de

intercambio multinacional. Todo está en manos de la iniciativa individual de

los socios. Es por eso, que la mayoría

de los sistemas de trueque usan una

contabilidad

de saldos, y no una moneda. Como veremos, esto no es muy deseable a la

larga.

En resumen, P2P y B2B son::

- Bidireccionales

- Masa monetaria variable

PRINCIPIOS GENERALES DE LOS NUEVOS SISTEMAS MONETARIOS

El dinero debe ser despolitizado, y ha llegado el momento de

llevar a cabo la separación del dinero y el estado.

Estos son los principios básicos que deben sustentar un

sistema de intercambio y transacciones libres:

- Los compradores y los vendedores deberían ser libres para usar cualquier medio de pago que les sea mutuamente conveniente, incluyendo la emisión y la aceptación de sus propias monedas.

- Solo el emisor de una moneda debería estar obligado a aceptarla como pago, y siempre debe aceptarla por su valor nominal (“en paridad”).

- No debe haber circulación forzada de ninguna moneda. La moneda de curso legal emitida por el estado debería obligar al gobierno solamente, y no debe aplicarse a las transacciones entre partes privadas.

- Los gobiernos deben dar curso legal sólo a sus propias monedas que gastan poniéndolas directamente a la circulación, y no deben conceder estatuto de privilegio a la moneda de ningún emisor en particular.

- Las divisas del gobierno deben estar denominadas en unidades objetivas en contra de las cuales el mercado puede evaluarlas, y los gobiernos se obligan a sí mismos a aceptar sus propias monedas a la par con independencia del tipo de cambio del mercado (descuento).

Todo el movimiento por la reforma monetaria, que cubre desde

los promotores de experiencias de monedas alternativas o complementarias, hasta

los desarrolladores de software de dinero digital, está inspirado por

principios similares.

EL PAPEL DE LA REPUTACION

Las Modalidades de Dinero

Abierto que se pretenden crear, son sistemas que reeemplazan el actual

sistema de Banca de Reserva Fraccional.

- Un

servicio de CONFIANZA (trust). Llevar los registros, los

libros de cuentas de los depositos de activos y las transacciones que no

se hicieran con dinero fisico.

- Un

servicio de CRÉDITOS. En nombre de toda la sociedad, alguien debe

estar autorizado a aumentar la masa monetaria temporalmente bajo la

condición de que analice la solvencia de los acreedores, de manera

que al devolver los creditos la masa monetaria vuelva a equlibrio, y la

inflacion fuera baja o nula.

- Un

servicio que NO SEA ACELERADOR de la economía, de manera que

podamos plantear un desarrollo sostenible.

La esencia de la discusión de la reforma monetaria es quien

analiza la solvencia de los deudores

en cualquier sistema de crédito, cámara de compensación, o moneda que nos

inventemos.

Hay dos aspectos

en la autorizacion a alguien, en nombre de toda la sociedad, para

conceder CRÉDITOS, es decir para aumentar la masa monetaria

temporalmente, bajo la condición de que

analice la solvencia de los demandantes de un crédito.

- La reputacion de los receptores de

un crédito

- La reputacion como prestamista de los emisores

de un crédito

A) La reputacion de los receptores de un

crédito

En los sistemas P2P y B2B, en los sistemas actuales la

reputación le viene dada a cada socio porque pertenece a una asociacion con un

sistema de credito mutuo y se supone que

respeta las reglas. Es decir, que el autentico emisor legal del credito es la

asociacion P2P (por

ejemplo por el banco de tiempo) o el sistema de trueque empresarial B2B, que es

el que garantiza la promesa, haciendo que sus socios la cumplan.

Hoy dia podemos avanzar un poco mas. Las redes sociales

modernas permiten muchísimas variantes de creación de reputación. La más

conocida es la de facebook “I like”. Se pueden diseñar esquemas mucho más

sofisticados que recojan la experiencia de millones. Con ello, flexibilizan

mucho la capacidad de instituciones y organismos de emitir dinero. Hay mas que suficiente

literatura bancaria sobre el analisis de solvencia. Si las transacciones de

alguien estan registradas en la cadena de bloques, siempre se puede incluir un

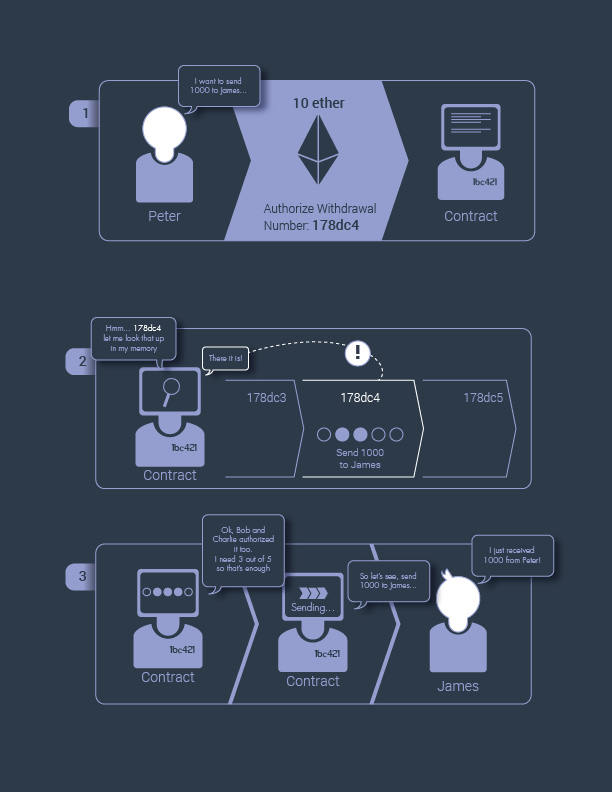

algoritmo que calcule un indice de solvencia.

Es por eso que podemos ya avanzar desde los sistemas LET de

un credito indiferenciado igual para todos pero con un limite, a sistemas mucho

mas flexibles de creditos personalizados y sin limite establecido.

En el caso de B2P, la moneda es una promesa de pago de un

bien o servicio. El dinero es un dispositivo que creamos con el fin de

facilitar el intercambio recíproco. Eso significa permitir que un proveedor de

bienes y servicios valiosos pueda recibir a cambio el valor equivalente de otra

persona. Es una manera de permitir que utilicemos indirectamente las cosas que

producimos y vendemos para pagar las cosas que compramos. El dinero es una

especie de marcador de posición, un instrumento que permite a quien ha

entregado y promete entregar bienes o servicios la recogida de los bienes o

servicios del mercado que uno pueda desear.

Se trata de una proposicion de autocrédito en forma de bono

promesa de un bien, se trata de la la reputación del emisor. La gente otorga el

crédito en el momento que acepta la moneda.

Según los principios arriba expuestos, nadie está obligado a aceptar esa moneda. La gente aceptará la

moneda en primer lugar si está interesado en los productos que ofrece, y en

segundo lugar si la reputación del emisor y la popularidad del producto la

hacen aceptable como moneda para otros intercambios. Para que esa moneda sea

legal, el Estado garantiza que cada productor cumple con sus promesas.

La promesa vale tanto como la reputación o la confianza que

exista en que el emisor es capaz de cumplirla, es decir, de entregar el

producto prometido. Millones de compradores ya estamos muy acostumbrados a

juzgar intuitivamente las políticas de precios de los Carrefour, Mercadonas y

Alcampo. Los departamentos de marketing saben el alto precio en pérdida de

clientes que puede suponer una pérdida de la reputación. Las redes sociales

pueden proveer de armas muy poderosas para manejar socialmente, en democracia

directa, la reputación del emisor.

El caso P2B es simetrico del caso B2P. Los emisores son

ciudadanos individuales que dan credito (

crowdfunding) a una

entidad (una entidad pública

) para que ejecute unas tareas acordadas por todos. La

reputacion del receptor del credito (por ejemplo una ONG, un partido, un

gobierno) la reputación o la confianza que exista en que el recepetor es capaz

de cumplirla, es decir, de entregar el servicio público prometido.

B) La reputacion de los emisores de un

crédito.

Los casos B2P y P2B no necesitan discusion. La gente otorga

el crédito en su soberania como consumidor en el libre mercado o en su

soberania como ciudadano. Y corre personalemente con las consecuencias de un pobre

analisis de la solvencia, bien un mal producto o bien un mal servicio público.

El caso mas dificil es el caso P2P. Para avanzar desde el

primitivo sistema de los LETS, necesitamos que cada ciudadano sea capaz de

funcionar como un autentico banco de reserva fraccional, es decir, debe ser

capaz de otorgar credito a otro ciudadano, creando dinero de la nada, bajo la

responsabilidad social de garantizar en la medida de lo posible la devolucion

del credito. El credito es en principio ilimitado, a juicio del acreedor al

analizar la solvencia del deudor, y tiene plazos temporales.

Es obvio que el sistema se presta a fraude y a amiguismo.

Es por eso que hay que introducir el parametro de reputacion

como prestamista. La sociedad limitara su capacidad de prestar en funcion de su

reputacion.

Se pueden diseñar algoritmos muy sencillos que calculen un

limite a lo que un ciudadano puede prestar a otro en base a un acumulativo del

historico de sus prestamos exitosos o fallidos.

Ademas se le puede hacer pagar personalmente (igual que en

los casos B2P y P2B) con las consecuencias de un pobre analisis de la solvencia,

haciendo que reponga de su propio bolsillo los posibles impagos.